"От суммы, указанной в письме, глаза на лоб полезли!" Электрокар в РБ ввезли по нулевой растаможке, но платить всё же пришлось

В Беларуси стремительно растёт количество электрокаров. Отчасти это происходит благодаря ряду привилегий, которыми обладают владельцы такого вида транспорта в нашей стране.

Одна из наиболее ощутимых льгот для приверженцев «зелёных» — освобождение от НДС и нулевая таможенная пошлина при ввозе автомобилей. Столь заманчивой преференцией решил однажды воспользоваться и читатель av.by Валентин (имя изменено по просьбе героя. — Прим. авт.).

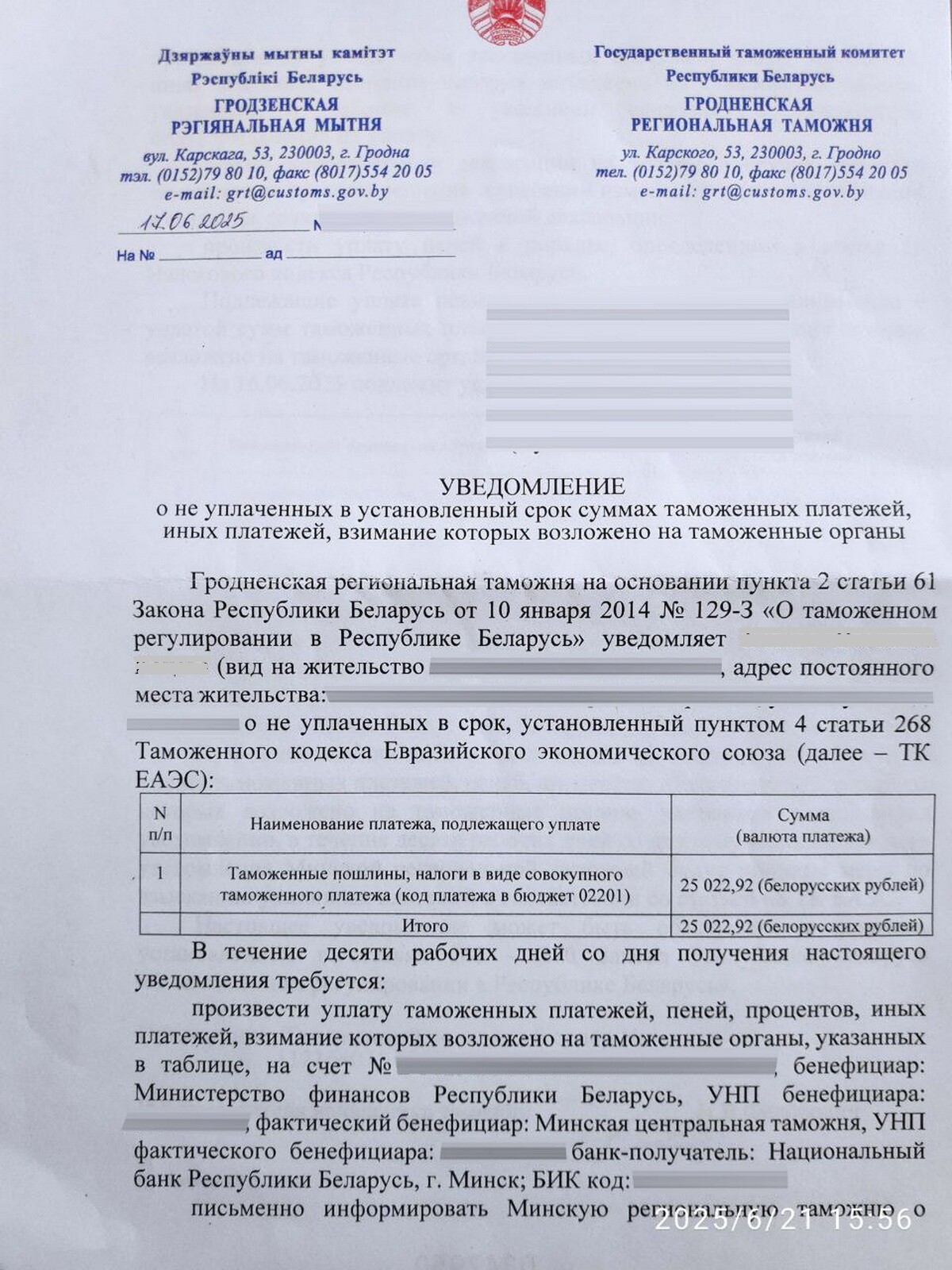

Он ввёз в Беларусь электромобиль для личного пользования, но спустя два с половиной года получил нежданную весточку от таможни — уведомление об оплате таможенных платежей на солидную сумму.

Как так вышло — рассказывает av.by.

Второй перегон комом

Для начала обозначим: наш герой — иностранец, постоянно и достаточно давно проживающий в Республике Беларусь. Здесь он имеет вид на жительство, ведёт успешную предпринимательскую деятельность и платит налоги.

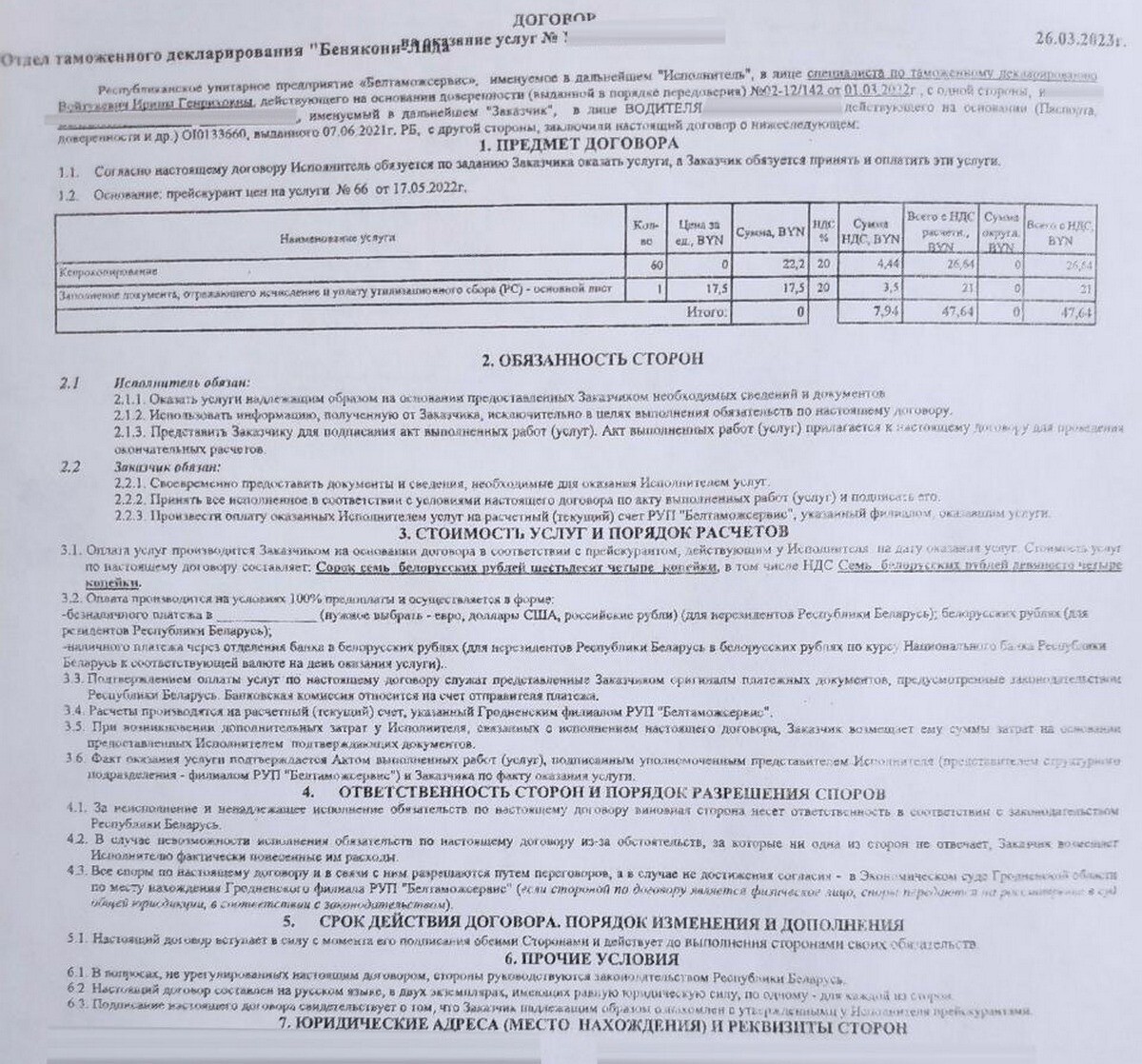

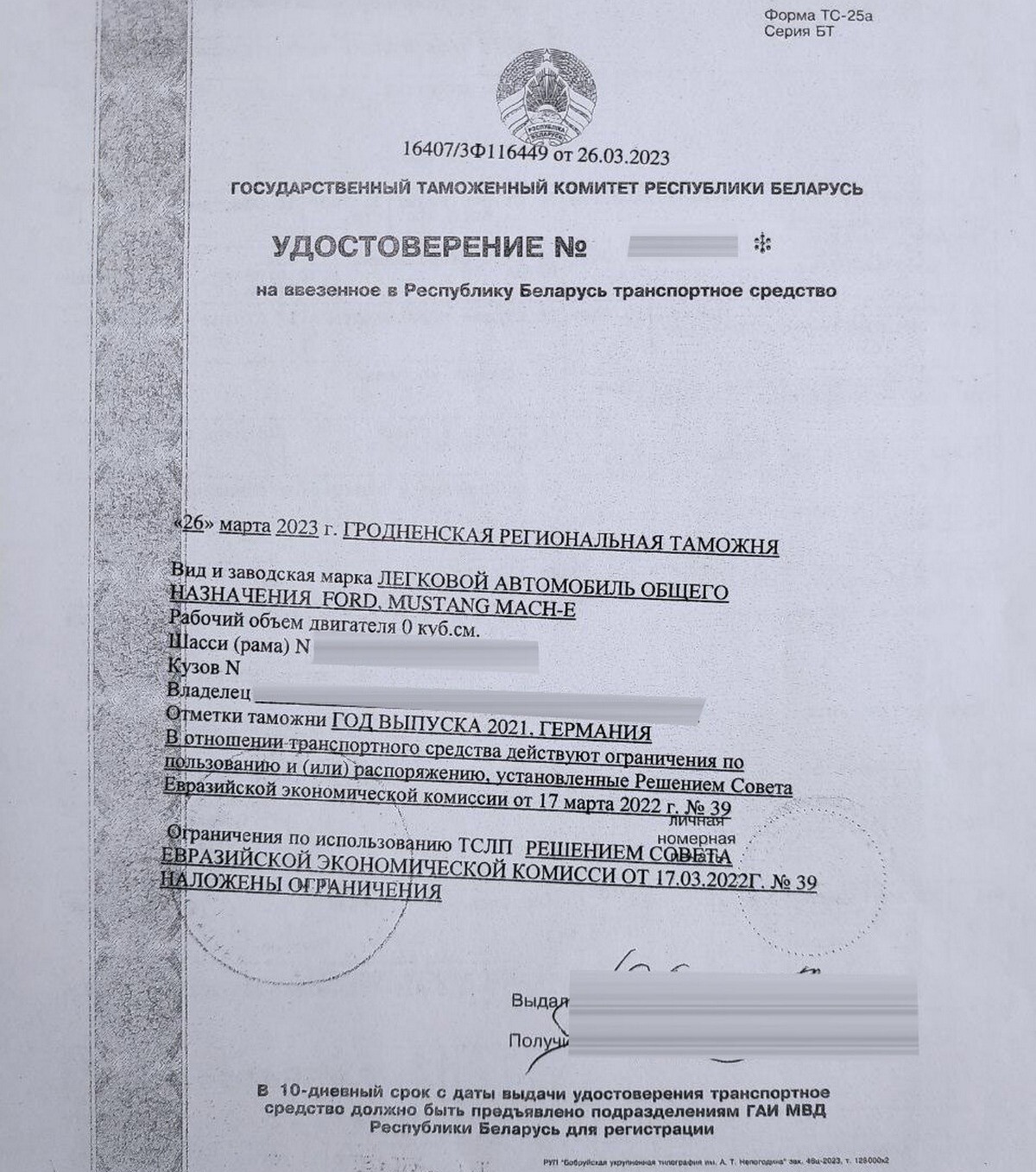

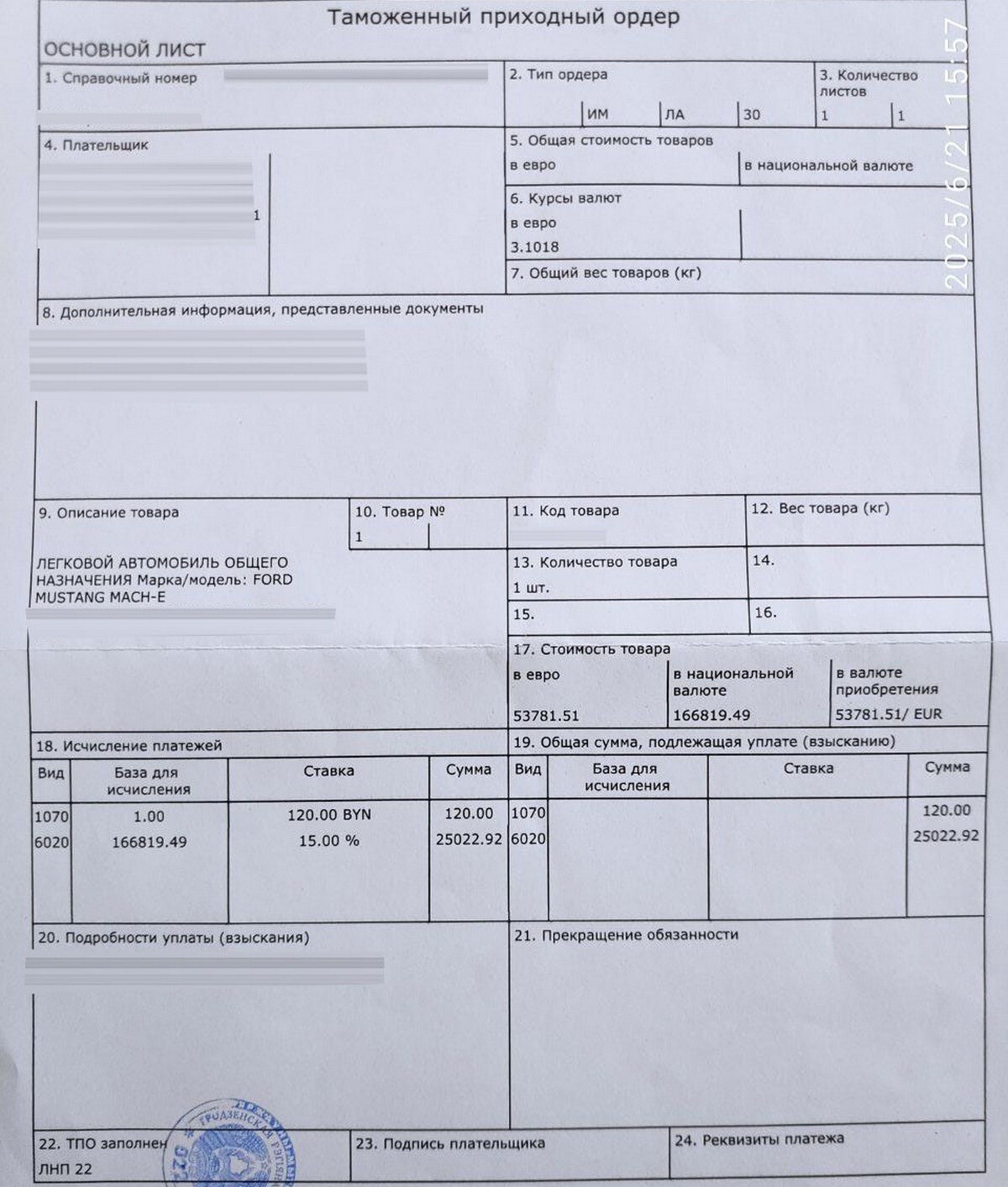

— В марте 2023 года я приобрёл кроссовер Ford Mustang Mach-E 2021 года выпуска, — вводит журналистов в курс дела Валентин. — Ввозил его из ЕС через пункт пропуска «Бенякони», что находится на белорусско-литовской границе. Конечно, меня, как и многих других автолюбителей, привлёк льготный режим растаможки электромобилей, действующий в стране.

К слову, воспользоваться этим преимуществом мужчина решился не впервые: ранее он уже ввозил в страну аналогичную модель авто. Та вскоре уехала в Россию, а Валентин подыскал себе машину с комплектацией «пожирнее» и в очередной раз сам привёз автомобиль в Беларусь.

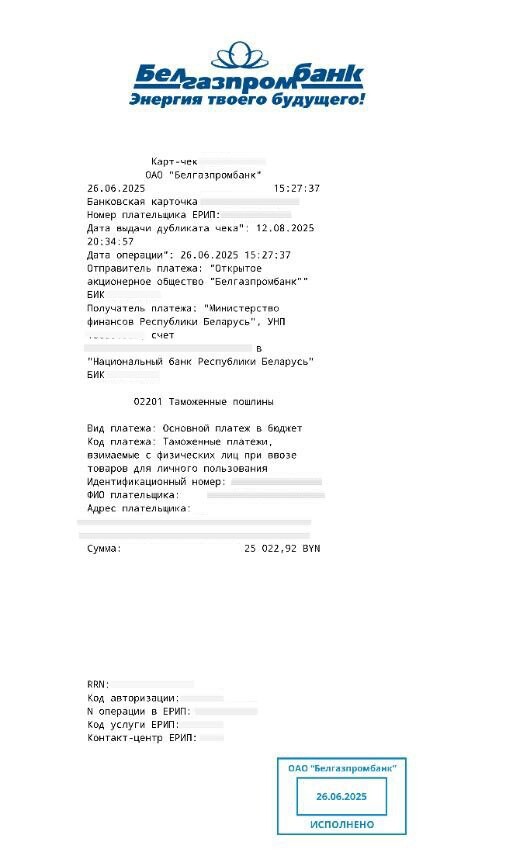

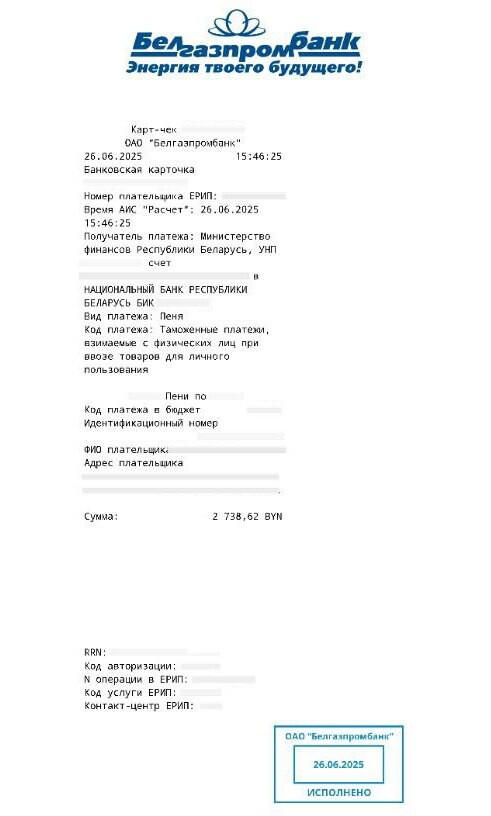

— На этом авто я езжу по сей день, — говорит герой. — Но недавно получаю письмо. В нём — уведомление о неуплаченных суммах таможенных платежей. От суммы, указанной в письме, у меня глаза на лоб полезли! Оказалось, что с учётом пеней я должен таможне более 30 тысяч рублей! Как так? И почему меня уведомили об этом только сейчас, спустя два с половиной года после ввоза автомобиля в страну?

— Всё банально и просто: выяснилось, что по закону я не имел права на нулевую таможенную пошлину, — продолжает Валентин. — Но отмечу, что я не действовал на авось: ещё до ввоза прошлого электромобиля в Беларусь консультировался с таможней, звонил туда, ходил, спрашивал, могу ли по льготе провезти авто. Тогда меня уверили, что я имею такое право. И всё прошло гладко. Но оказалось, мне просто повезло, что на тот автомобиль нашёлся покупатель из России…

Получив же уведомление сейчас, я сразу связался с отправителем письма — Гродненской региональной таможней. Что мне ответили? Ну, не имели вы права ввозить авто в страну по нулевой таможенной пошлине, мол, по ошибке вас от платежей освободили.

— Но как так? И в прошлый раз, значит, ошиблись? Кстати, тогда я ввозил авто через другой пункт пропуска — «Каменный Лог». Понимаете, тут уже невольно начинаешь задумываться о компетентности некоторых сотрудников таможни…

«Обидно вышло, но ничем не можем помочь»

— Да если бы мне сказали, что я не имею права на льготу, я сразу развернулся бы и вернул это авто в ЕС! Я ведь в Беларуси оформлен как ИП, в таком случае мог бы провезти машину как юрлицо или оформить её на кого-то из друзей или знакомых белорусов, чтоб не платить таможенные пошлины…

— Знаю, что люди часто занижают стоимость электромобилей в документах. Я же указал реальную цену авто — 53 тысячи евро, а мог ведь пять тысяч нарисовать и не платить такие огромные деньги за растаможку сейчас... Да что сейчас думать о том, как могло бы быть… Суть в том, что меня ввели в заблуждение, и из-за этого я попал на большие деньги. И ничего уже не сделаешь. Смысла искать виноватых нет, ведь это правовое поле, и, как говорится, незнание не освобождает от ответственности…

— Я уже с тремя адвокатами консультировался, был на приёме у заместителя начальника Минской центральной таможни, а также в ГТК. Везде говорят, мол, да, обидно вышло, но ничем не можем помочь — законных оснований для отмены платежей нет. Я даже узнавал, могу ли вернуть машину в ЕС, чтоб избежать этих трат. Но мне ответили, что и такие действия не освободят меня от необходимости уплаты пошлин.

В суд подавать тоже, наверное, смысла нет, — сетует герой. — Вот если бы были у меня какие-то доказательства того, что меня ввели в заблуждение… Например, письменный ответ от таможни, где говорится, что я могу воспользоваться льготой. Но я ведь по телефону да лично консультировался, поэтому доказать, что мне везде давали утвердительные ответы на мой вопрос, теперь уж никак не смогу… Так что это урок мне и другим на будущее: обращайтесь всюду письменно, чтобы у вас были ответы от организаций. Они могут пригодиться вам в спорных ситуациях!

— Ну а что остаётся делать мне? Пришлось оплатить таможенные пошлины в полном объёме. Только пени уменьшили в два раза. Просил отменить их вообще, я ведь до этого времени даже не в курсе был, что должен. Говорят, нет такого механизма отмены. А почему раньше меня не уведомили о долге — тоже хороший вопрос. Слышал, на таможне проходит постконтроль документов, по сроку давности которых не прошло трёх лет. Видимо, только сейчас они добрались до моих бумажек, перепроверили их и нашли ошибку…

|

|

— А ведь это оплошность сотрудника таможни. Пусть я уже не могу вернуть свои деньги, но на этих таможенников, что по ошибке дважды освободили меня от оплаты таможенных пошлин, я намерен писать жалобы! 15 лет живу в Беларуси, всем рассказываю, как тут всё справедливо, честно и прозрачно устроено… По правде говоря, впервые за всё время пребывания в этой стране я столкнулся с такой обидной несправедливостью. Хотелось бы обратить внимание людей на эту проблему.

Что ответили в таможне?

Кто же виноват в сложившейся ситуации? Обязан ли был сотрудник таможни предупредить Валентина, что он не имеет права воспользоваться льготой при ввозе электромобиля в страну? Почему первое уведомление об уплате таможенных платежей читатель av.by получил лишь спустя два с половиной года после покупки авто? Часто ли возникают подобные проблемы при растаможке электрокаров и есть ли какие-то варианты их решения?

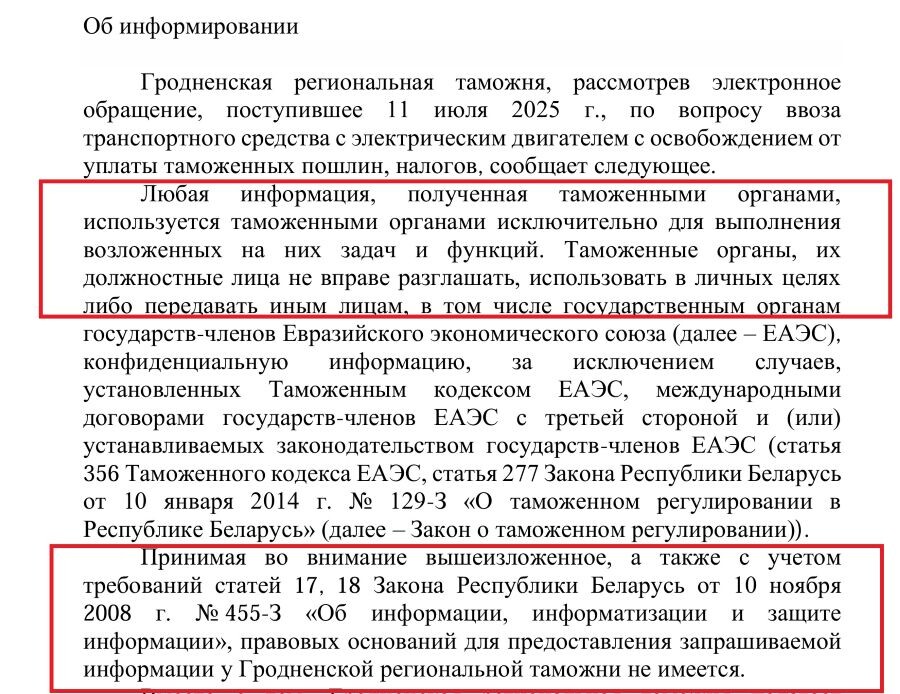

С этими вопросами журналисты обратились в Гродненскую региональную таможню. К сожалению, далеко не на все интересующие нас вопросы удалось получить ответы ввиду отсутствия «правовых оснований для предоставления запрашиваемой информации».

Однако подробно разъяснили порядок ввоза ТС с электрическими двигателями с освобождением от уплаты таможенных пошлин. Ознакомиться с этой информацией будет полезно для предотвращения ситуаций, подобных описываемой выше:

— В соответствии с пунктом 9 приложения 3 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» (далее — Решение № 107), физические лица могут ввозить по 31 декабря 2025 г. с освобождением от уплаты таможенных пошлин, налогов моторные транспортные средства с электрическими двигателями, классифицируемые кодом 8703 80 000 2 Единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС, при одновременном соблюдении следующих условий:

— наличие гражданства Республики Армении, Республики Беларусь, Республики Казахстан и Кыргызской Республики, а также постоянного места жительства в государстве — члене ЕАЭС, гражданином которого он является;

— представление в таможенный орган документа, выданного уполномоченным органом и содержащего сведения о лице, осуществляющем ввоз таких товаров, количестве ввозимых этим лицом товаров и их стоимости.

Согласно статье 10 Закона Республики Беларусь от 1 августа 2002 г. № 136-З «О гражданстве Республики Беларусь» установлено, что документом, подтверждающим гражданство Республики Беларусь, является паспорт гражданина Республики Беларусь или иной документ, содержащий указание на гражданство Республики Беларусь, выданный компетентным органом Республики Беларусь.

Статьёй 1 Закона Республики Беларусь от 4 января 2010 г. № 105-З «О правовом положении иностранных граждан и лиц без гражданства в Республике Беларусь» определено, что видом на жительство в Республике Беларусь (далее — вид на жительство) является документ, удостоверяющий личность иностранного гражданина, лица без гражданства на территории Республики Беларусь и подтверждающий получение иностранцем разрешения на постоянное проживание в Республике Беларусь.

— Получение вида на жительство в Республике Беларусь не влечёт за собой приобретение гражданства Республики Беларусь, в связи с чем правовые основания для заявления освобождения от уплаты таможенных пошлин, налогов в соответствии с пунктом 9 приложения 3 к Решению № 107 при ввозе моторных транспортных средств с электрическими двигателями на таможенную территорию ЕАЭС лицом, имеющим вид на жительство в Республике Беларусь, отсутствуют, — отметил заместитель начальника Гродненской региональной таможни Андрей Кудаш.

Пунктом 10 Порядка заполнения пассажирской таможенной декларации и совершения таможенных операций, связанных с изменением (дополнением) сведений, заявленных в пассажирской таможенной декларации, утверждённого Решением Коллегии Евразийской экономической комиссии от 23 июля 2019 г. № 124 «О таможенном декларировании товаров для личного пользования» (далее — Порядок) установлено, что все графы, поля и строки пассажирской таможенной декларации (далее — ПТД) заполняются декларантом или от его имени таможенным представителем. Соответственно, сведения в ПТД, в том числе о ввозе транспортного средства с освобождением от уплаты таможенных пошлин, налогов, вносятся декларантом самостоятельно.

Следует отметить, что на официальном сайте Государственного таможенного комитета Республики Беларусь, а также в Telegram-канале таможенных органов Республики Беларусь неоднократно освещался вопрос о ввозе электромобилей с освобождением от уплаты таможенных пошлин, налогов либо с применением тарифной льготы.

Кроме того, в целях таможенного декларирования товаров декларант вправе воспользоваться услугами таможенного представителя, который действует от имени и по поручению декларанта, представляя его интересы в таможенных органах. Таможенный представитель оказывает квалифицированную помощь и консультирование по вопросам подготовки и подачи документов для таможенного декларирования товаров с целью обеспечения соблюдения декларантом требований законодательства о таможенном регулировании, в том числе условий освобождения от уплаты таможенных пошлин, налогов.

В случае несоблюдения условий освобождения от уплаты таможенных пошлин, налогов в отношении моторных транспортных средств с электрическими двигателями у декларанта возникает неисполненная обязанность по уплате таможенных пошлин, налогов.

В соответствии с положениями подпункта 2 пункта 2 статьи 351 Таможенного кодекса ЕАЭС таможенные органы обеспечивают на таможенной территории ЕАЭС взимание таможенных платежей, контроль правильности их исчисления и своевременности уплаты, а также принятие мер по их принудительному взысканию. В силу статей 14, 310 Таможенного кодекса ЕАЭС таможенные органы вправе проводить таможенный контроль в течение трёх лет с момента выпуска товаров.

Пунктом 2 статьи 61 Закона о таможенном регулировании определено, что до принятия мер по взысканию таможенный орган направляет плательщику уведомление о не уплаченных в установленный срок суммах таможенных платежей, иных платежей, взимание которых возложено на таможенные органы. Уведомление может быть обжаловано в порядке, установленном статьями 261—270 Закона о таможенном регулировании, в таможенных органах и (или) суде.

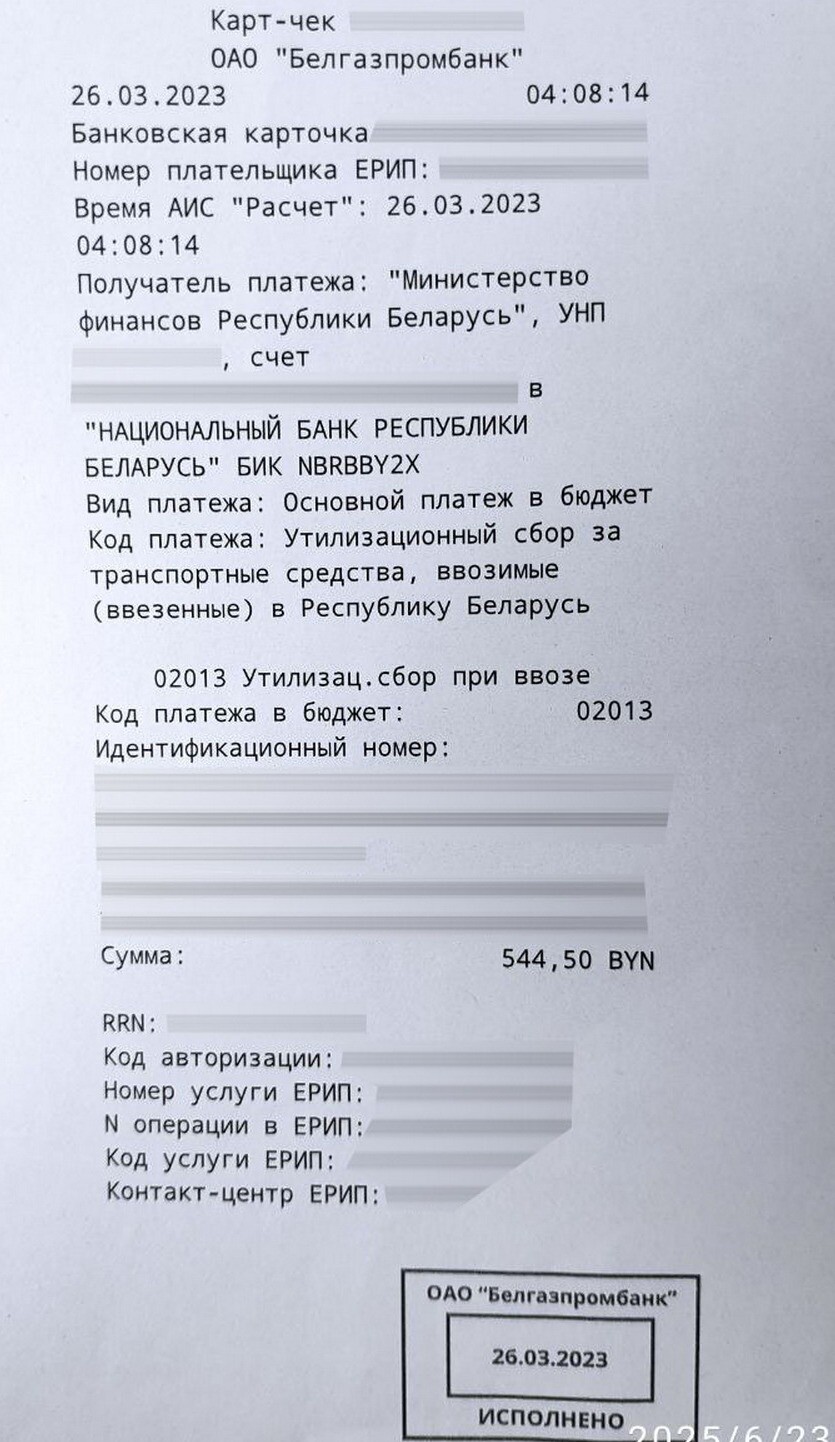

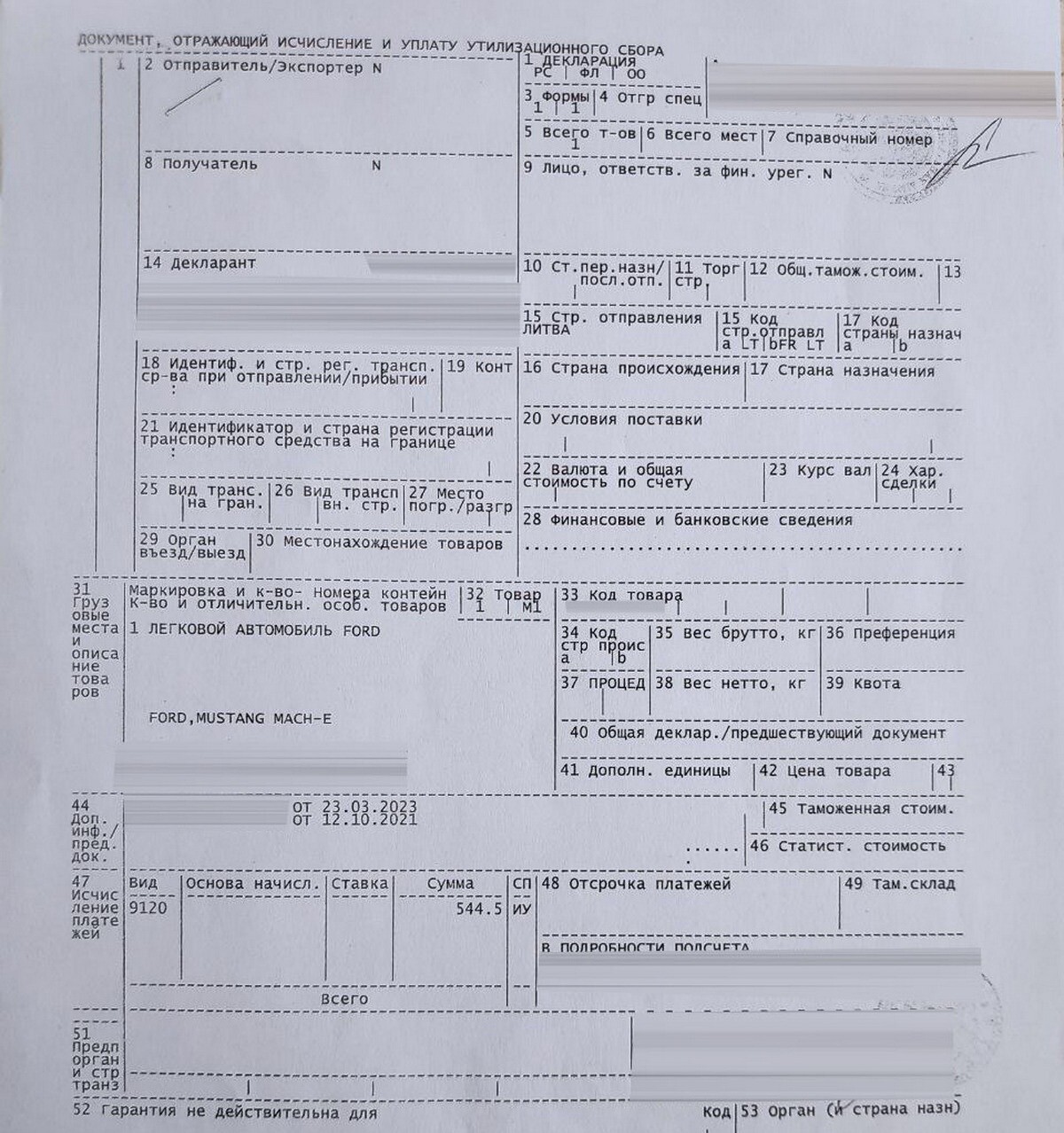

Дополнительно сообщаем, что электромобиль может быть выпущен в свободное обращение с уплатой таможенных пошлин, налогов (без применения льгот). При этом, помимо утилизационного сбора, уплате будут подлежать:

— таможенный сбор за совершение таможенных операций в размере 120 белорусских рублей;

— совокупный таможенный платёж (сумма ввозной таможенной пошлины в размере 15% от стоимости и налога на добавленную стоимость в размере 20%).

В отношении электромобилей, с даты выпуска которых прошло не более 5 лет, с 1 марта 2022 г. по 31 декабря 2025 г. применяется ставка налога на добавленную стоимость в размере ноль процентов при ввозе на территорию Республики Беларусь в качестве товаров для личного пользования гражданами Республики Беларусь, а также иностранными гражданами и лицами без гражданства, постоянно проживающими в Республике Беларусь в соответствии с подпунктом 1.4 пункта 1 Указа Президента Республики Беларусь от 12 марта 2020 г. № 92 «О стимулировании использования электромобилей».

В четверг, 23 июля, мы показывали массовый переход на красный на улице Брикеля.

Первая в области 52-метровая автолестница передана гродненским спасателям в преддверии Дня пожарной службы.

Внимание! Количественная квота по беспошлинному ввозу юридическими лицами электромобилей ИСЧЕРПАНА.